長榮揚帆,風雲再起!!?

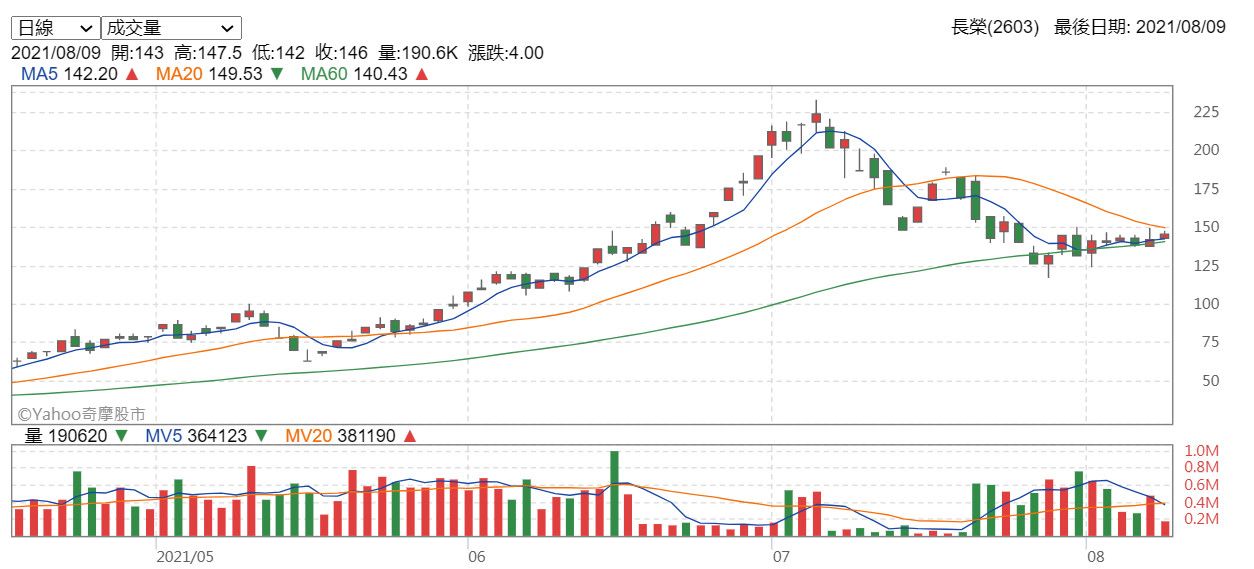

今天早上我有推薦過長榮,當時價位大約在平盤143.5附近,尾盤收在154,漲了7.32%,暫時沒漏氣。未來會怎樣? 相信沒人說得準,不過個人真心認為,長榮在140以下值得長期持有,因為除了散戶籌碼太凌亂以外,實在找不到任何不看好長榮的理由。

回覆 A06868:Emmy又發新片囉,對長榮沒信心的網友需...

A大好..

不好意思..

又來事後諸葛.跟你唱反調..

3個星期前..

7月2號..

一樣是星期四..

當天下午一點時..

準備吃午餐..

聽到一個同事炫哥說..

他要買長榮..

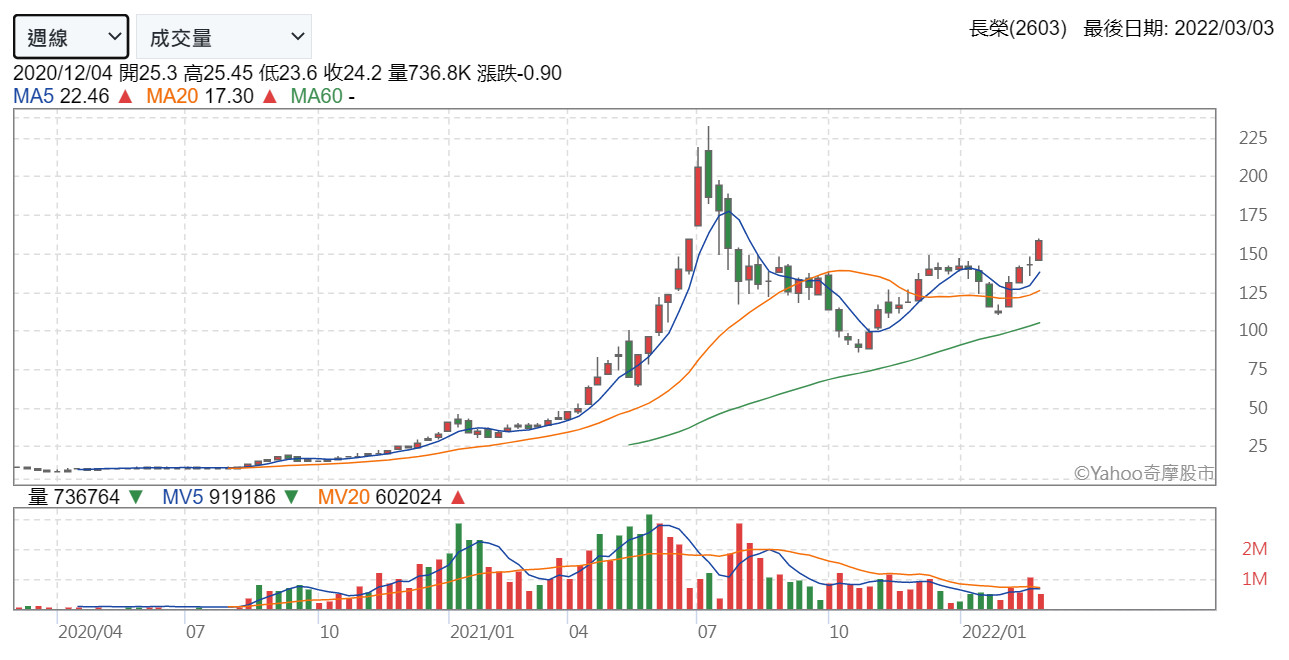

當天長榮開204..

在195~213震盪..

其實長榮在股價噴發時..

是一種奇景..

10年一 次..

像這種噴發..

短短漲25倍..

真的..

一輩子一次..

就像看煙火一樣..

絢爛而迷人..

當聽到一個同事說..

我只有一種想法..

空長榮..

擦鞋童理論..

我跟另一個同事..

小孟說.

我們來合作..

空一張長榮..

因為當炫哥說要買長榮..

我知道..

長榮短期高點就在此了..

這雖然是半開玩笑..

但也是實情..

因為我早把閒置資金95%都投入黃金..

也沒有多餘資金..

我不是很看好黃金..

只是對世界亂象多一點警惕..

如果小孟說好..

我一定會跟他合作..

我跟小孟說..

空一 張長榮..

現在空..

隨便都是空點..

210元左右..

是最好的空點..

我有兩個假設..

其一是回歸..

如果長榮長期看好..

但短期過熱..

越線RSI都飆到98..

乖離率也過大..

在資金動能浩竭之時..

他勢必拉回整理..

短線拉回整理回到130也算獲得支撐..

對於中長線整理..

60~100也是有可能的..

當然..

短線繼續往上軋空也是有可能..

假設250是停損..

往上損失40..

往下利潤80~120..

是可以玩的..

只可惜..

我跟我朋友沒空過..

我心裡很想空..

但現實上..

沒資金也不想融資融劵..

很多事情..

看看就好..

我不是技術分析的支持者..

但也不反對別人用技術分析解釋..

長榮股價飆到230..

就是過熱..

簡直熱過頭..

長榮如果是長多..

整理完還是會往上走..

倒也不用太害怕..

其次..

我跟小孟說..

紅豆餅理論..

我說20多年前..

我曾經吃過3個紅豆餅10元..

後來1個變5元..

然後7元8元10元..

現在1個萬丹紅豆餅15元..

假設1個萬丹紅豆餅成本8元..

獲利7元..

假設購買人數不變..

那獲利倍增方法就是..

漲價..

1個萬丹紅豆餅賣15元賺7元..

1個萬丹紅豆餅賣22元賺14元..

1個萬丹紅豆餅賣29元賺21元..

以此類推..

1個萬丹紅豆餅賣77元賺70元..

所以賣萬丹紅豆餅要獲利10倍..

1個萬丹紅豆餅要賣77元..

也就是要漲價5倍..

如果..

萬丹紅豆餅有上市..

原本股價10元..

因為短期不斷漲價..

所以以獲利能力推估..

現在股價值100元.

然後分析師說..

未來..

一個萬丹紅豆餅會賣到150元..

所以未來獲利上看20倍..

所以..

萬丹紅豆餅股價就被吵到230元..

如果這樣漲價是合理的..

靠漲價賺大錢是厲害的..

那炒作更是神來之筆..

這就是..

長榮的現況..

要知製造業可是很辛苦..

努力把產品做好..

把員工照顧好..

可是在外銷的利潤..

大部分被海運公司賺走..

這是非常不合理現象..

所以為了生存..

未來再接訂單..

運費調高..

是被轉嫁到消費者..

美元拼命印..

美元又要維持強勢..

還威脅說要縮表調高利率..

種種政策..

都不合理..

現在..

再加上..

全球海運..

天天漲價..

還不准通貨膨脹..

這不是要叫製造商跳樓嗎?

那消費者呢?

那廣大辛苦的勞工何去何從呢?

種種不合理..

都透露出很多不合理..

從長榮看天下..

其實很值得玩味..

所以..

A大..

您覺得海運3雄還可以維持持續漲價嗎?

未來也許可以挑戰300..

但..

也可能..

回到30..

我只是一 個好奇的旁觀者..

2021.07.30

回覆 無為:A大好..不好意思..又來事後諸葛.跟你...

為大早安,

首先要感謝你提出很多精闢的看法,我的毛病就是經常會過度樂觀,有人提點一下是好的。另外,因為我不是經濟學家,您提出的問題也正是令我感到十分困惑的,例如:

美元拼命印..

美元又要維持強勢..

還威脅說要縮表調高利率..

種種政策..

都不合理..

我也覺得很不合理,所以我在去年就開始放空美股,可是他們不但不跌,還一路走高,放空的結果就是一個慘字(聽說您也是這樣😂),最後的感想就是:這世界已經走入一個奇怪的、前所未有、不是我所能想像的境地。

再加上..

全球海運..

天天漲價..

還不准通貨膨脹..

這不是要叫製造商跳樓嗎?

那消費者呢?

那廣大辛苦的勞工何去何從呢?

是啊~ 在台灣尤其是餐飲觀光業者更是處境艱困,想活下去都不容易。至於消費者及廣大辛苦的勞工,我的看法很悲觀,我認為未來的貧富差距會越來越大,通貨膨脹又壓不住,中低階收入者的生活會越來越困難。怎麼辦呢? (資本主義國家未來可能必須轉成社會主義,每人普發現金?)

至於為什麼我看好長榮到140且三年內值得長期持有,在 Emmy 的影片裡有很詳細的說明,主要理由是長榮今年有很多新的大船下水,正好趕上海運百年難得一見的大景氣,今年及明年可能都會賺超過三個資本額,如果真能這樣,現在140肯定不貴。不過有句話是說,計畫趕不上變化,未來是否真能這樣,我也不能百分百確定,就慢慢看下去吧!!

以上 2021/7/30

回覆 A06868:Emmy又發新片囉,對長榮沒信心的網友需...

剛剛總算有時間看了,

也順便看了底下的留言。

想法和我先前的存股類似,

明年會發十幾元的股利,

以現在股價(132)來說,

殖利率可能有10%以上。

那麼後年(看明年獲利)呢?應該也會發十幾元股利,

2024年呢?2023年的獲利能力是輸給2021-2022的營收,

該年發的股利會比較少,

期待高殖利股的股票,

希望是能夠填息,

千萬別賺了股息,賠了價差,

阿榮在2024年之後,

還能每年EPS賺進1X嗎?

備註1:現在看空的最大理由,

就是從2023年開始,獲利會較2021-2022走下波

備註2:我仍持有部分船票,

持有原因是因懶得找價值被低估的股票,

剩下的資金我還是走向ETF投資(比方說00665L,有L的記得別放長期)。

看國內一些股票,

恐怕明年獲利能不能維持今年都不知道了,

大家對海運真的嚴苛,

但畢竟股票有買的需求,

股價才有突破的空間,

現在船上已經太多散戶了(小於10張:從年初的8%,上升到15%,持股人數也是大增)

開始會進入階段整理

回覆 fridays89:A大 會大那個影片是真的講得比較客觀但我...

F大早安,沒錯,玩當沖不容易猜對方向,為了避免被雙巴,除了需嚴格控管資金外,還需要用長線保護短線,沒信心就輸面居多。

為什麼我對長榮有信心,其中一項就是:她的新船即將陸續下水,進入搶錢行列,請看以下報導。

【時報-台北電】長榮全新第一艘2.4萬TEU(20呎櫃)超大型貨櫃輪長範輪(EVER ACE)將在7日彎靠台北港,並投入歐洲線,同時2萬TEU的長賜輪已重新加入營運,隨著9月尚有一艘2.4萬TEU及年底前兩艘交付,長榮搭著遠東至歐洲線運價創新高的順風車,預計第三季營運旺季更旺。

2019年9月長榮靠著敏銳及精準的造船策略,搶先訂造12艘2.4萬TEU超大型貨櫃輪,今年7月28日交付第一艘後進入交船高峰期,遇上百年難得一見的歐洲線榮景。

依據最新一期出爐的運價,遠東到歐洲運價每TEU達7,395美元,較前一周上漲268美元,漲幅3.76%,運價再創新高,更比今年1月初每TEU為4,091美元,大漲80.76%。由於長榮2.4萬TEU貨櫃輪為當前歐洲線主流船型,每單位成本低、CP值最高,歐洲線已經取代美國線躍升為長榮毛利最高且最賺錢的航線。

回覆 會思考的動物:我在等三雄七月的營收公布,以及阿萬、阿明...

阿榮7月營收458億元,

這比6月的377億元高多了。

看來是值得續抱。

(沒法解釋的是:外資今日賣超22298張。通常都能先偷看答案,對營收不買單嗎?)

回覆 會思考的動物:我在等三雄七月的營收公布,以及阿萬、阿明...

阿萬的Q2也出來了

Q1: 6.62

Q2: 8.57(+29%)

H1:15.19

相對於阿榮

Q1: 7.04

Q2: 7.98(+13%)

H1: 15.03

阿萬的Q2有亮點,阿榮的七月營收高於市場預期,

奇怪的是,今日外資均賣超

回覆 A06868:對啊~ 借錢買股票風險太大,因為不知道美...

在台灣很難聽到國歌了,來回憶一下吧😅

長榮最大貨櫃輪伴隨國歌進漢堡港 12日抵英最大貨櫃港

回覆 會思考的動物:放空油正2賠太多,上週扛不住損失,已全數...

散戶炒股總賠錢,李永樂老師用數學告訴你,希望思考大都能贏錢,別再賠了,加油!!