2020投資討論-中美晶

2020投資討論-中美晶

回主席..

以下為基本資料.

.....................

5483中美晶

董 事 長 盧明光

成立時間 70/01/21

上市時間 90/03/02

股本58.62億

營收比重

半導體晶片88.11%、

太陽能電池4.39%、

其他3.27%、

太陽能模組2.37%、

太陽能晶錠1.21%、

半導體晶錠產品0.42%、

太陽能晶片0.22% (2019年)

工 廠

竹竹科、苗栗竹南、大陸昆山、

美國、德國、菲律賓

最近四年每股盈餘

108年 3.86元

107年 3.36元

106年 1.80元

105年 -2.77元

股東權益報酬率 6.12%

每股淨值: 41.96元

股利政策 單位:元

年度 現金股利

108年 5.000

107年 3.000

106年 3.000

105年 1.500

104年 1.500

103年 1.800

102年 1.000

101年 0.000

100年 0.847

..............................

中美晶子公司環球晶圓(6488)

6488環球晶

董 事 長 徐秀蘭

股本43.73億

成立時間 100/10/18

上市時間 104/09/25

營收比重

半導體晶片99.36%、

半導體晶錠產品0.47%、

其他0.17% (2019年)

工 廠 新竹、竹南、大陸昆山、

日本、韓國、馬來西亞、

美國、義大利、丹麥、波蘭

最近四年每股盈餘

108年 31.35元

107年 31.18元

106年 12.68元

105年 2.54元

股東權益報酬率 7.06%

每股淨值: 84.03元

股利 單位:元

現金股利

108年 25.000

107年 25.000

106年 10.000

105年 2.500

104年 5.000

103年 5.700

......................

中美晶轉投資

4944兆遠

成立時間 89/11/02

上市時間 100/05/31

股本20.73億

營收比重

光電基板69.97%、

光電材料30.03% (2019年)

最近四年每股盈餘

108年 -3.94元

107年 -2.75元

106年 -2.96元

105年 -3.48元

股利 單位:元

91年~108年只有.

103年 0.120

99年 5.33

98年 1.59

97年 0.39

其它8年都賠錢不配股

股東權益報酬率 -6.73%

每股淨值: 3.08元

..........................

中美晶轉投資

8255朋程

成立時間 87/11/17

上市時間 95/04/25

股本9.15億

董 事 長 盧明光

營收比重

Pressfit Diode73.97%、

其他15.43%、

Low-Loss Diode10.04%、

Button Diode0.55% (2019年)

最近四年每股盈餘

108年 4.11元

107年 7.08元

106年 7.11元

105年 7.50元

股東權益報酬率 1.26%

每股淨值: 48.93元

股利政策 單位:元

年度 合計

108年 4.500

107年 5.000

106年 6.000

105年 6.500

104年 6.500

103年 6.000

102年 5.500

101年 3.500

100年 4.500

中美晶(5483)轉投資

單位:仟元;仟股

轉投資事業 投資幣別 投資成本 持股股數 持股比例

環球晶圓 台幣 8,955,952 222,727 51.17%

兆遠科技 台幣 2,215,803 86,923 41.93%

朋程科技 台幣 1,421,024 17,448 19.07%

SSTI 台幣 1,425,603 48,526 100.00%

泰旭能源 台幣 450,000 45,000 30.00%

台灣特品化學 台幣 990,000 90,000 30.93%

21-Century Silicon Inc. 台幣 N/A 1,000

Aleo Solar AG 台幣 558,139 N/A 100.00% 3

SAS Sunrise Inc. Cayman 台幣 794,373 24,500 100.00%

太陽光電能源科技 台幣 N/A 7,500 4.12%

巨鎵科技 台幣 N/A 531 1.61%

兆遠科技(股)公司可轉換公司債 台幣 N/A 280 N/A

旭仁能源 台幣 15,000 1,500 100.00%

旭信電力 台幣 1,000 100 100.00%

真美晶能源 台幣 112,193 7,452 24.70%

凱勝綠能科技 台幣 N/A 100 0.35%

嵩隆電子 台幣 N/A 221 13.81% N/A FV 變動

寶德電化材科技 台幣 N/A 30,410 2.14%

....................

以下為新聞報導..

中美晶(5483)董監事逢低加碼,

這家董事長去年8月加碼 1150 張,

加碼金額直逼上億元!

一家公司的基本面仍持續惡化,

那麼使董事長為何直從市場買進自家股票,

如此做無法扭轉股價走空趨勢

而中美晶(5483) 2019Q2 EPS 為 -3.92,

表面上基本面似乎惡化嚴重,

中美晶(5483)與環球晶(6488)為母子公司關係

環球晶(6488)為半導體矽晶圓大廠,

近年受惠於物聯網時代來臨,

半導體產業蓬勃發產,

也帶動了晶圓製造業者對矽晶圓的需求上升,

環球晶(6488)的獲利也展現驚人的爆發力,

短短 3 年內

2016.2017.2018.

EPS 由 2.54 元上揚至 31.18 元,

身為環球晶(6488)母公司的中美晶(5483),

在財報上是編制合併報表的母子公司關係。

中美晶(5483)是跟環球晶(6488)編制合併報表的,

以現金而言,中美晶(5483) 2019Q2合併財報,

帳上的397億現金有379億..

其實就是環球晶(6488)的帳上現金,

而從損益表來看,

中美晶(5483) 2019Q2 營收 166.56 億,

其中有 146.93 億就是屬於環球晶(6488)的,

那麼根據這個邏輯,

環球晶(6488) 2019Q2 的稅後淨利為 35.42 億,

以中美晶(5483)持股比率 51.17% 計算,

中美晶(5483)單季獲利至少要有 18.12 億,

為何稅後會大賠 22.82 億元,

該公司於 Q2 針對目前帳上所有可能的虧損長約,

認列虧損性合約負債準備 43 億元,

導致原本帳上獲利 20 億元左右,

瞬間變成虧損 22 億元,

過去數年中美晶(5483)財報會表現不佳?

中美晶(5483)母公司本體的產品為太陽能多晶,

在過去市場一窩蜂看好太陽能產業時,

當時供應太陽能多晶矽的矽原料不斷上漲,

為了確保日後可以供貨順利,

且成本能夠控制住,

中美晶(5483)選擇與供應商簽定長約,

此舉也種下日後母公司虧損的伏筆。

太陽能多晶報價崩盤

之後太陽能產業淪為慘業,

價格開始直直落,

這也包括中美晶(5483)母公司.

的終端產品太陽能多晶

最終導致母公司開始出現鉅額虧損,

此時子公司環球晶(6488)

的單晶受惠晶圓代工、

記憶體等需求湧現,

業績大幅上升,

剛好抵銷了母公司本體的慘賠,

因此投資人最終看到的結果

是子公司環球晶(6488)大賺,

而母公司中美晶(5483)

獲利不斷於損益兩平徘徊

長約虧損即將結束

即使是長約也有合約結束的一天,

由於環球晶(6488)近 2 年

每一季約可獲利 35 - 40 億元,

換算母公司可認列 18 億元左右,

以中美晶(5483)股本 58.62 億元計算,

單季 EPS 應可落於 3 元上下,

而在 2019Q1 ,

則迎來第一個長約結束的季度,

EPS 達到 3.15 元,

若連續 4 個季度都為 3 元上下,

單一年度 EPS 應可達 12 元以上,

那麼何以 2019Q2 又出現 3.92 元的虧損呢?

中美晶(5483)雖然在 2019Q1 的財報..

已快看不到太陽能長約的干擾,

但為了一勞永逸,

該公司於 Q2 針對目前帳上所有可能的虧損長約,

認列虧損性合約負債準備 43 億元,

導致原本帳上獲利 20 億元左右,

瞬間變成虧損 22 億元,

而這筆虧損是一次性的,

根據公司說法,

從 2019Q3 開始,

就不會再有太陽能虧損的干擾,

也就是說,

只要環球晶(6488)獲利多少,

乘上 0.5117,

並除上中美晶(5483)股本所計算出的 EPS,

得出來的數字.

就是中美晶(5483)單季獲利的起跑點,

而這個數字根據前面幾個季度,

中美晶(5483)公布2020.5月

營收達46.83億元,

創下2017年5月新低,

月減率3.3%,

年減率15.4%,

其中,

太陽能產品營收縮減為3.51億元,

月減率34.6%,

年減率43.8%..

新冠肺炎的疫情對全球造成劇烈衝擊,

世界各國紛紛實施封鎖隔離措施,

以防止疫情蔓延,

因而嚴重影響客戶的工廠開工率,

加上海外太陽能市場需求減少,

以及太陽能供應鏈的產品價格持續下修,

均是單月營收下滑的主因。

中美晶2020年前5月的

累計合併營收248.02億元,

與去年同期相較衰退12.7%..

太陽能產品前5月的

累計合併營收為26.51億元,

較去年同期減少18.4%,

隨著新冠肺炎疫情趨緩,

各國的防疫政策逐步解封,

太陽能市場將可望在第三季開始自谷底爬升,

市場供需機制運作將逐步恢復正軌。

中美晶旗下的半導體

子公司環球晶圓(6488)..

2020.5月營收達43.33億元,

月增0.6%,

年減11.8%,

前5月累計合併營收達221.54億元,

較去年同期下滑12%。

日本大型晶圓企業相繼釋出市況改善的言論,

矽晶圓產業有機會苦盡甘來,

中美晶 (5483) 、

環球晶 (6488) 業績走高可期,

過去中美晶太陽能業務..

最大虧損來源為共有兩大部分,

第一個是太陽能電廠投資,

第二個是矽料採購合約,

但經過連續幾年的打消後,

目前太陽能場的損失就算全部打完,

大概也只有 40 億,

就算今年全數認列,

其實中美晶仍能維持 7 元以上的獲利,

因為主要的獲利來源還是來自認列環球晶,

若以持有環球晶的持股比來估算,

應該可以認列 80 億左右,

因此今年大概還可以維持 40 億以上的獲利,

本益比並不高。

在看明年認列的虧損會更少,

如果環球晶還能維持這樣的獲利,

公司有輕鬆賺一個股本以上的實力。

中美晶表示,

近幾年來太陽能產業營運辛苦,

中美晶尋求營運轉型,

包括轉投資台特化、

認購朋程現金增資等,

針對未來轉型進行多方評估,

半導體材料也是目前正在研究的方向,

因此向兆遠購置的廠房與設備,

將不會建置太陽能產線,

但確切的產品方向仍在評估中

中美晶指出,

新冠肺炎疫情將牽動全球經濟下半年發展,

一旦疫情穩定控制,

全球產業市場供需運作將重啟正常,

半導體產業在 AI、IoT、5G、記憶體等產品帶動下,

將迅速回溫,

環球晶營運前景樂觀可期;

中美晶去年估列負債準備打銷長約虧損後,

已擺脫長約沉重包袱,

太陽能本業回歸正常市場機制,

並已掌握太陽能業務正現金收入,

現金部位充裕,

負債比例低,

財務結構穩健,

中美晶持續擴展具有高潛力的轉型投資,

為企業的經營績效創新成長。

新冠肺炎疫情..

讓矽晶圓廠經過一波下游庫存的去化,

在供給上,

原本陸廠生產能量近期明顯減少,

讓台灣矽晶圓廠可望因而受惠轉單效應

即使疫情全球擴散,

環球晶的韓籍工程師仍頻繁和歐美原廠視訊連線,

推進新廠裝機進度。

董事長徐秀蘭在法說會上透露,

來自記憶體客戶的需求非常穩定,

12 吋晶圓需求穩定.

在南韓擴張,

將為環球晶多增加一具獲利引擎.

由於日本去年才對南韓禁運關鍵半導體材料,

南韓對來自台灣的環球晶,

合作興趣十分濃厚,

環球晶早已和三星簽下長約,

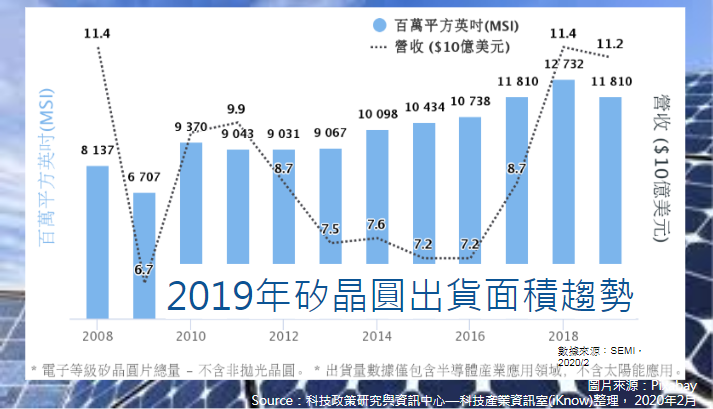

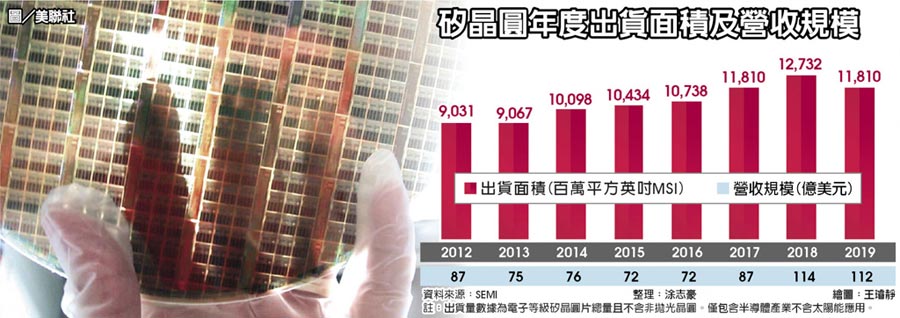

矽晶圓總面積2018年10月

達到高峰後開始走下坡,

去年全球整體晶圓出貨量

與2018年相比下滑了6.9%,

與2017年相比,

2019年則是僅成長0.4%。

2019年矽晶圓出貨量直到年底才逐漸穩定,

而在爆發疫情之前,

市場對2020年的態勢相當樂觀,

主要是由於市場預期庫存將會回歸正常水平,

也看好記憶體市場改善、

資料中心市場成長以及5G市場起飛。

但疫情的爆發,

讓原先今年市場復甦的態勢投下了不少變數。

目前全球矽晶圓的主要供應商,

包括日本的信越化學

和SUMCO、

德國的Siltronic

與台灣地區的環球晶,

以及整合韓國LG Siltron

及韓國SK Siltron;

其中,

日本的信越化學

和SUMCO合計合計全球市占率53%

環球晶是全球第 3 大矽晶圓生產廠,

全球市占率17%

環球晶(6488)

從中美晶(5483)

內部的小小半導體事業部門,

成長茁壯到現階段擁有

「10國16廠區」

的全球第三大半導體矽晶圓廠,

持續多起的併購是推升營運規模成長的關鍵。

中美晶在2008年

購併美國磊晶廠GlobiTech,

僅花1年時間就終結之前連9年的虧損,

並登上美洲大陸的「磊晶一哥」;

到了2011年,

中美晶將觸角伸向日本,

收購Covalent Materials旗下半導體廠,

也推升該公司晉升為

「全球第6大半導體晶圓廠」,

一舉跨入產業領先群。

之後,

中美晶將內部的半導體

矽晶圓部門獨立為環球晶,

並於2016年啟動新一波併購,

先是拿下全球第4大的SEMI

(SunEdison Semiconductor),

取得12吋晶圓55萬片、

8吋晶圓50-60萬片,

以及6吋晶圓40萬片的新產能,

產業地位則進一步跳升至「全球第3大」,

不僅拉高國際能見度和產業的訂價權,

之後還「小槓加一」,

收購了丹麥Topsil的半導體事業群,

擴大在車用、

重電領域的佈局。

根據統計,

2018年的半導體矽晶圓全球市佔率,

仍以日本信越居首、高達31%,

日本勝高則有27%,

環球晶以17%緊追在後,

接著是Siltronic的14%和SK的10%。

但若以財報的獲利能力來看,

環球晶應該是遙遙領先。

分析原因,

首先,環球晶(中美晶)

都是選在產業的低潮期出手,

不僅取得大幅折價的廠房機器設備,

更是趁機調整營運體質。

以之前併購SEMI的經驗來看,

隨即關閉馬來西亞的一個廠區,

並將SEMI從美國股市下市,

省下大筆的掛牌維護費,

近期還打算裁撤不符產能規模效益的波蘭廠區。

而環球晶每每「以小吃大」、

透過融資進行購併,

而非進行換股,

因此得以保有股本僅43億元的小規模,

讓EPS的表現更耀眼。

中美矽晶的經營兩大領域..

太陽能和半導體,

2010年營業額達225億,

其中太陽能165億、

半導體60億。

後來太陽能價格從每片3美元,

一路降到只剩1美元,

於是中美矽決定停止投資太陽能。

這十年來,中美矽不斷購併。

像2008年

中美矽買下美國半導體廠GlobiTech,

取得6吋及8吋的磊晶廠。

2012年,

再買下日本CVS

(Covalent Materials Silicon,原Toshiba Caramics),

做8吋、12吋矽晶圓,

也讓中美矽晶旗下環球晶圓,

成為全球第六大晶圓廠。

2016年,

中美矽再完成兩個併購,

包括12月買下

最早做矽晶圓的美國SunEdison

(前MEMC),

讓環球晶圓變成全球第三大。

2008年時,

全球前十大還看不到中美矽晶和環球晶圓

(2011年,

中美矽晶將半導體事業部獨立成為環球晶圓),

但經過十年間的四大併購,

環球晶圓的營業額從46億台幣,

去年已達590億台幣。

所以,

併購對擴大營收規模幫助非常大,

也讓環球晶圓如今在全球12個國家有17座工廠,

風險非常分散。

此外,

環球晶在2018年這波報價大漲的過程中,

鼓勵客戶簽訂供貨長約,

雖然犧牲掉現貨價與合約價將近5成的利潤,

但看好的是長線的穩定性。

如今,

這個決策也發揮效果,

儘管今年的現貨報價走軟,

但環球晶有將近80-90%長約客戶,

而長約的價格是優於現貨市場,

而且該公司更堅持守護長約的精神和價格,

因而推升第一季營運幾乎持平於去年第四季,

至於獲利的表現也值得期待。

目前,

中國雖然積極投資半導體產業,

但是目前中國能生產的產品,

主要仍以 8 吋以下晶圓為主,

還無法大量供應 12 吋晶圓,

而且當半導體製程愈先進,

對材料的要求就愈高。

以台積電最先進的 5 奈米製程為例,

對材料中雜質的要求,

已達到用 PPB(1/10 億)

做單位計算的嚴格要求,

環球晶 2018 年研發費用..

達 16 億 5,000 萬元,

占營收 2.79%,

毛利率也達到 38%。

對晶圓廠來說,

材料成本只占成本一小部分,

卻對良率有關鍵影響,

一旦出錯,

就是以幾億美元為單位計算的損失;

因此,

晶圓供應商如果沒有規模和技術能力,

根本不可能得到半導體廠的信任。

當矽晶柱切成薄片後的晶圓直徑不斷增大後,

大直徑的晶圓可以再被切成更多片的裸片(Die),

進而提高晶圓產線的產能。

這促使晶圓廠需要不斷地進行疊代更新,並

不是簡單的數字遊戲,

由於越粗的矽晶柱越難拉出好品質的晶圓,

12 吋晶圓廠工藝上會比 8 吋或者 6 吋先進許多,

更別說 18 吋了

IC Insights 的報告,

你會發現排除新冠病毒這個不確定因素的影響,

2009 年至今,

全球關閉晶圓廠的節奏在 2018 年和 2019 年已經放緩。

本次統計的關閉或改造的 100 座晶圓廠中,

在 2009 至 2017 年這 9 年當中

就有 92 座晶圓廠關閉或改變用途,

也就是說 2018 年和 2019 年

合計只關閉了 8 座晶圓廠,

其中 2019 年只有 3 座。

我們把時間再往前提,

實際上 2009 年至 2013 年

就已經關閉了 72 座晶圓廠。

不過,

不管是 2009 年至 2013 年這五年,

還是 2009 年至 2017 年這 9 年,

關閉的晶圓廠中

150mm(6 吋)晶圓廠都是最多的,

2009 年至 2013 年期間的數量占比是 40%;

2009 年至 2017 年期間的占比則為 41%。

從這點來看,

6 吋及以下尺寸的晶圓製造會慢慢退出歷史舞台。

不過,

當前還是有一些器件需要 6 吋晶圓的,

比如車用 IGBT、

MOSFET 功率器件、

MEMS、CMOS 圖像傳感器、

二極體和三極體等。

還有一點值得注意的是,

車用半導體和模擬器件製造商放棄 6 吋工廠後,

基本都是向 8 吋晶圓傾斜,

但 8 吋晶圓自 2017 年開始就一直緊缺,

2019 年的 15 個新晶圓廠建設計劃中,

約有一半是 8 吋的。

因此,

新冠疫情造成的影響

會不會達到經濟危機的程度或者強於經濟危機便成為 6 吋及以下晶圓退出歷史快慢的關鍵。

新冠疫情出現之前,

晶圓製造市場趨勢預計是這樣的。

SEMI 預計,

2019~2022 年,

全球 8 吋晶圓產量將增加 70 萬片,

增加幅度為 14%,

其中,

MEMS 和傳感器相關產能約增加 25%,

功率器件產能預估將提高 23%。

IC Insights2019 年 12 月發布的報告指出,

2020 年全球

將有 10 座新的 12 吋晶圓廠進入量產,

其中兩座位於中國大陸,

全球晶圓產能將新增 1,790 萬片 8 吋約當晶圓,

2021 年新增產能

將創歷史新高達 2,080 萬片 8 吋約當晶圓。

這些晶圓產能增加主要來自三星、

SK 海力士、

長江存儲、

武漢新芯、

華虹宏力等。

華夏幸福產業研究院

的這個統計表告訴我們,

大陸有 27 個在建或者在擴建的晶圓廠,

少數是國外企業在華工廠,

大部分都是本土企業,

目前大陸疫情管控效果積極,

這些項目勢必會進行下去。

本土晶圓製造企業最缺的

除了資金就是時間,

晶圓廠出產能一般至少需要 2 年的時間,

此消彼長之下,

對於這些有資金的企業而言,

新冠疫情期間

可以說是一個「機會難得」的窗口期。

目前,

全球主要的半導體矽片供應商

包括日本信越化學(Shin-Estu)、

日本三菱住友(SUMCO)、

德國 Siltronic、

韓國 SK Siltron

以及台灣的環球晶圓、

合晶科技,

五大矽片供貨商的全球市占率達到了 92%。

其中日本信越化學市占率 27%,

日本三菱住友市占率 26%,

台灣環球晶圓市占率為 17%,

德國 Silitronic 市占率 13%,

韓國 LG Siltron 市占率 9%。

矽晶圓大廠環球晶(6488)

積極擴增在台灣半導體產業的布局,

已將超過新台幣100億元的境外資金匯回台灣,

16日旗下中德分公司舉行廠房增建的動土典禮,

預計將於兩年內完成廠房興建、

機台安裝和產品量產。

環球晶表示,

中德分公司主要係生產和銷售12吋半導體矽晶圓,

為因應全球半導體產業製程技術快速提升,

對於高階矽晶圓的強勁需求,

環球晶決定擴建中德分公司廠房,

新增先進設備和高端儀器,

提升12吋最先進半導體磊晶矽晶圓的產能。

環球晶指出,

最先進製程晶圓產能將會應用在小型化、輕量化、低功耗但能高速運算的高度成長性市場。

廠房完工正式量產後,

將增加環球晶高階半導體矽晶圓產能,

加大集團的營運成長力道。

過去 5 年,

環球晶的營收和獲利都呈倍數成長。

2015 年環球晶營收只有 153 億元,

2019 年為 580 億元,

大增 279%。

稅後淨利 2015 年時只有 20 億元,

2019 年達 136 億元,

大增 580%。

歐盟汽車環保新法規於2020年正式上路,

2020年1月1日後,

歐盟六期環保法規正式上路,

取代先前的歐盟五期碳排放標準

歐盟六期二氧化碳排放標準..

將從行駛每公里排放110克降低為95克,

若新車未達到標準將不得在歐盟販賣,

因此全球車商早已啟動零件更換計畫,

以符合歐盟最新環保法規。

汽車大廠將採用新規格產品,

以降低碳排放量並符合法令規定,

屆時車用高效能發電機將會是車商著重焦點

車用二極體大廠朋程 (8255)

將可望搭上這波趨勢,

高效能二極體2020年出貨量將可望倍數成長。

在碳排放量標準逐步降低情況下,

能源效率轉換變成各大廠商研究課題,

目前朋程已經推出高效能二極體,

將可望使能源轉換效率明顯提升。

車用發電機就好比發電廠一般,

產生電力為交流電,

不過由於車內電力產品主要使用直流電,

因此整流二極體就必須扮演轉換電流的角色,

在產品效率持續增強情況下,

流失電能也相對變少,

自然發電效率將會提升。

朋程在汽車發電機整流二極體市場..

市佔率更是已經突破5成水準,

幾乎大部分車用零組件廠商都與朋程合作關係密切,

因此隨著歐盟不斷提高環保標準,

朋程新產品出貨表現將可望更上一層樓。

朋程創立於1998年,

生產汽車交流發電機內的汽車整流二極體。

去年營收約35.5億台幣,

全球市場佔有率約52%。

朋程年產3.4億顆整流器,

以一輛車用6至12顆整流器,

平均約7.2顆

(因有20%的車使用12顆整流器),

所以,

服務了4800萬至4900萬輛汽車,

意即全球過半的車子。

雖然情況很好,

但我們都知道,

在環保節能、

降低二氧化碳排放的趨勢下,

新能源汽車快速崛起,

帶動汽車電子零件的重大變革。

朋程生產傳統汽車交流發電機用

的半導體零件整流二極體(Diode),

如何面對新能源汽車的崛起?

當所有汽車半導體零件都跟著改變,

我們做了什麼事情呢?

一個殘酷的事實是:

使用內燃機的車子現在市佔率近90%,

2021年會落至85.1%,

但2026年,

內燃機的車將剩下62%。

再到2030年、

等於12年以後,

市佔率會剩40%左右。

代表現在即使有90%,

12年後將只剩一半。

朋程如果沒有改變,

一定會受到很大傷害。

朋程也看到電動車的成長趨勢,

2026年混合動力車

(Hybrid)約40%、

電動車增加到近20%。

2030年,

內燃機車子市佔率只剩下40%,

但會有約35%的混合動力車、

近30%的電動車。

所以,

朋程做的事情是,

雖然這個市場(內燃機汽車)

往下衰退,

但朋程看見其他競爭對手

選擇不同的策略,

他們乾脆不做了、撤退。

因此,未來3至4年,

朋程的Diode全球市佔率

將有機會從52%繼續升至67%。

這代表,

當朋程已是內燃機汽車最主要供應商,

朋程應該開發低耗能LLD及超低耗能ULLD,

持續提高效能,

將發電機效率從64~68%,

提高到68~75%,

甚至提高到72~80%,

那麼它將逐漸符合歐洲二氧化碳排放標準。

所以,

縱使是傳統汽車,

朋程仍勇敢面對二氧化碳的碳排放量。

在提高效率的同時,

產品的平均價格也相應增加,

從原先每顆0.28美元,

當轉變為超低耗能ULLD的時候,

每顆可以賣到1.6美元。

經由研發、提升價格,

當成為全球領導者,

更應該因應趨勢、轉變技術。

朋程生產的Diode

自2018至2022年一直減少,

但公司開發出更高效的Diode,

讓2022年時,

即使傳統生意營業額可能

從32億台幣降至剩30億台幣,

但預估新產品

會從去年的1.18億、

今年約5億、

後年估超過10億,

2022年營收將接近20億。

另一方面,

受惠競爭對手的撤退,

朋程的市佔率有機會升至67%,

但因率先開發新產品,

又有機會增加更多的市佔率。

打入新能源汽車市場

朋程的新產品就是:

Power MOSFET

(金屬氧化物半導體場效電晶體)

和IGBT(絕緣閘極雙極性電晶體),

電動車驅動系統中的重要元件。

朋程利用策略聯盟佈局,

建立趨動元件IGBT供應鏈,

進入新能源汽車的市場。

國內也有人做MOSFET和IGBT,

但大多應用在消費型電子產品,

沒有台灣廠商做汽車領域。

但未來隨著電動車的市佔率持續增長,

以後都會用到這個產品,

所以朋程做了以下幾件事:

一,朋程先與日商策略合作,

購買IGBT晶圓進行封裝測試,

組裝模組、取得認證、進入市場。

二,朋程增加投資、

重建台灣的供應鏈。

朋程增資國內晶圓廠,

投資8吋IGBT晶圓後製程製作;

另外也增資國內晶圓薄化廠,

擴充薄化產能。

三,朋程與工研院合作,

改善IGBT組裝散熱效率,

用工研院設備進行封裝後的高壓測試,

確認產品信賴度,

來改善IGBT這種高壓產品的散熱和封裝問題。

朋程希望成功強化

國內IGBT晶圓供應鏈的製造和品質,

逐步取代國外IGBT晶圓供應。

因此,

朋程今年6月將開始建新廠,

預計2020年底完成、

2021年量產,

因應未來趨勢,

讓公司能趕上新能源車和電動車市場。

在上述佈局下,

朋程從Diode、

LLD/ULLD、

ABS煞車系统,

希望2019年後再加入MOSFET和IGBT產品,

而這一塊未來成長機會更大,

這就是朋程面對變化所做的事。

台灣有最強的晶圓廠、

最好的封裝能力

朋程的例子,

正說明「不確定時代下的管理」要如何做。

結論就是:

一,公司要繼續維持、培養創新研發能力。

二,善用併購補強策略藍圖的不足,這可以節省很多時間。

三,有時可藉由策略合作、策略聯盟,先進入市場,再來改善供應鏈的成本,最終變成市場中最強、最有競爭力的地方。

20年前,

朋程從零開始,

如今做到市佔率52%,

把一家原先市佔5成的德商,

逼到現在只剩下12至13%,

最後逼到它放棄。

雖然現在製作汽車零件的廠商仍以德商最大,

但台灣有最強的晶圓廠、

最好的封裝能力,

誰說我們未來不能在電動車領域,

成為一個強而有力的供應商!

....................

常見的半導體原料

包含矽 (Si)、鍺 (Ge)、

砷化鎵 (GaAs)、氮化鎵 (GaN) 等。

當中矽是目前產量最大、

應用最廣的半導體原料,

90% 以上的半導體產品採用矽製作而成。

根據矽晶圓尺吋分類,

以直徑計算主要有

50mm (2 英吋)、

75mm (3 英吋)、

100mm (4 英吋)、

150mm (6 英吋)、

200mm (8 英吋) 與

300mm (12 英吋) 等規格。

每片矽晶圓的直徑越大,

在上面可製造的晶片數量就越多,

每單位晶片成本將隨之降低。

同時的尺寸越大,

相對而言邊緣的損失會越小,

有利於進一步降低晶片的成本。

例如,

在同樣的工藝條件下,

300mm 矽晶圓的可使用面積

超過 200mm 的兩倍以上,

可使用率 (衡量單位晶圓可生產的晶片數量的指標)

是 200mm 的 2.5 倍左右。

至於在應用方面

200mm 及以下晶圓

多半應用在功率半導體、

電源管理、MEMS、LCD 驅動 IC、

指紋辨識、嵌入式記憶體、CMOS 等。

而 300mm

則多應用在記憶體、影像處理晶片、

通用 CPU、高性能 FPGA、ASIC 等等。

目前,

全球市場主流的產品線

為 300mm 和 200mm 的矽晶圓,

終端市場來看,

300mm 主要涵蓋

智慧手機、電腦、雲計算、AI、SSD 等較高階領域,

目前出貨面積比重達 60% 以上。

200mm 則涵蓋

移動通訊、汽車電子、物聯網、工業電子等領域,

目前出貨面積占 20% 以上。

根據 SEMI 數據顯示,

2017 年至 2020 年,

全球晶圓製造產能

(折合成 200mm)

預計將從每月 1985 萬片成長至每月 2407 萬片,

年複合成長率 6.64%。

隨著晶圓製造產能的增長,

對於矽晶圓的需求仍將持續增長。

另一方面,

在 2016 年後,

全球矽晶圓銷售單價

從 0.67 美元 / 英吋的谷底

一路爬升至 0.95 美元 / 英吋,

主要因為消費性電子推陳出新,

再加上 5G、AI、新能源汽車的快速發展,

對晶片的大量需求使晶圓廠

更有動力去大規模擴建工廠和生產線,

進而拉動對上游矽晶圓,

特別是大尺吋的需求

晶矽圓

簡單的說,

首先由普通矽砂拉製提煉,

經過溶解、提純、蒸餾一系列措施製成單晶矽棒,

單晶矽棒經過切片、拋光之後,

就得到了單晶矽圓片,也即晶圓。

將二氧化矽礦石(石英砂)與焦炭混合後,

經由電弧爐加熱還原,即生成粗矽

(純度98%,冶金級)。

SiO2 + C = Si + CO2 ↑

鹽酸氯化並經蒸餾後,

製成了高純度的多晶矽

(半導體級純度11個9,太陽能級7個9),

因在精密電子元件當中,

矽晶圓需要有相當的純度

(99.999999999%),

不然會產生缺陷。

晶圓製造廠再以柴可拉斯基法將此多晶矽熔解,

再於溶液內摻入一小粒的矽晶體晶種,

然後將其慢慢拉出,

以形成圓柱狀的單晶矽晶棒,

由於矽晶棒是由一顆小晶粒..

在融熔態的矽原料中逐漸生成,

此過程稱為「長晶」。

這根晶棒的直徑,

就是晶圓的直徑。

矽晶棒再經過切片、研磨、拋光後,

即成為積體電路工廠的基本原料——

矽晶圓片,這就是「晶圓」(wafer)。

晶圓經多次光罩處理,

其中每一次的步驟..

包括感光劑塗布、曝光、顯影、腐蝕、滲透、植入、蝕刻或蒸著等等,

將其光罩上的電路複製到層層晶圓上,

製成具有多層線路與元件的IC晶圓,

再交由後段的測試、切割、封裝廠,

以製成實體的積體電路成品。

一般來說,

大晶圓(12吋)多是用來製作

記憶體等技術層次較低的IC,

而小晶圓(6吋)則多用來製作

類比IC等技術層次較高之IC,

8吋的話則都有。

........................

我的看法..

中美晶(5483)

產品有..

1.太陽能矽晶圓.

2.半導體晶圓.

3.LED藍寶石基板

陸續也分割部門出去..

形成其轉投資..

其中有3家轉上市最重要..

環球晶.兆遠科.朋程科..

中美晶其持股占該公司..

環球晶圓51.17%.

兆遠科技41.93%

朋程科技 19.07%

太陽能矽晶圓.

只有剛開始還有3~4年好光景..

後來中國大廠進入市場..

全力搶奪市場..

歐美等太陽能面板廠..

幾乎全倒..

像中美晶.兆遠科等台廠..

也是慘到不得了..

兆遠科也虧到差不多要下市了..

中美晶除了受太陽能晶片長其原料合約虧損..

而縮小太陽能矽晶圓產出.

這時中美晶從沒有放慢腳步.

除了購併..

還不斷提升效能..

將重心全力擺在環球晶..

隨者..

1. 全球每年6%晶圓市場需求成長..

2. 30年晶圓廠競爭淘汰而存活..

有一點像國巨..當所有被動原件都倒了..

國巨就變成老大..

光這10年..

全球就淘汰了100家晶圓工廠了.

3. 當台積電代工全球市占52%..

中美晶.環球晶為台積電供應鏈一份子 ..

當台積越強越壯大..

環球晶也變得越強越壯大..

環球晶在全球市占17%

目前其競爭優勢算是非常強..

所以中美晶其持股

環球晶圓51.17%.

朋程科技 19.07%

以今年配股息

環球晶圓配25元

朋程科技配4.5元

中美晶可認列.

環球晶圓配25元

=2.5*43.73*0.5117約55.94億元

朋程科技配4.5元

=0.45*9.15*0.1907約8100萬元

這兩家轉投資.

中美晶可認列56.75億元

EPS約9.68

中美晶在太陽能虧損..

已於去年一次提列完畢..

如果沒有意外..

中美晶未來一年至少賺一個股本以上..

中美晶慢慢轉型控股公司..

環球晶目前402元..

近期高點2018.5月.642元

近期低點2018.10月200元

目前本益比約16倍..

也算合理..

而中美晶目前93.9元..

近期高點2018.5月.153.5元

近期低點2018.10月47.1元

未來一年可能本益比約10倍..

不算高.也不算低..

至於兆遠科技未來對中美晶.

應該會越來越小..

但未來1~3年有3個黑數..

1.未來一年需求能否像前兩年..

目前不確定高..

今年1~5月.

環球晶營運衰退12.7%.

未來7個月..

不見得會比較好..

2.中國大陸這半年加緊投資..

12吋晶圓廠..

未來產能及良率..

都威脅者現有的晶圓大廠..

兩年後中國大陸投資12吋晶圓廠..

產能出來..

對現有的晶圓大廠市場佔有率..

勢必產生重大變動..

而其產能對價格..

可能產生極大跌價危險..

3.未來景氣不明..

加上場競爭始終激烈..

在景氣下滑會更明顯..

擴廠購併都需要大量現金..

是可以融資貸款..

但獲利可能減少加上投資增加..

其財報肯定衰退..

所以我對中美晶及環球晶..

目前股價持保守看法..

短期這幾個月..

也許環球晶還有能量上攻..

但漲幅不會太大..

而中美晶也就順著環球晶補漲..

120就是天花板..

95.

105.

115.

3大關卡..

可能第一關都很難過..

不過未來有拉回60~70左右..

就是長線投資的點....

中美晶算是好公司..

只因為被太陽能脫累..

不過還是很厲害了..

太陽能晶圓廠..

以經倒一堆了..

像綠能還讓大同差點倒掉..

至於中美晶轉投資朋程科技..

看起來不錯..

可是月線大趨勢向下..

應該是對其未來的市場產生疑慮..

但到目前來說..

獲利相對穩定..

也看不出甚麼毛病..

近期高點2016.4月.144元

近期低點2020.3月66元..

我覺得打第二隻腳的機率很大..

如果他有轉機的話..

所以..中美晶..

120就是天花板..

95.

105.

115.

3大關卡..

可能第一關都很難過..

未來有拉回70以下..

才是長線投資的點....

回覆 六根:報章雜誌上都很難看到如此深入詳盡的分析,...

六根大你好..

謝謝六根大得讚美..

中美晶這一文是應嗨爪主席之邀 ..

一起討論這支股票..

不是求專業展現..

哪有專業..

只是在找數字時..

力求正確..

花了很多時間..

全部新聞找尋都來自網路..

只有最後我的看法..

才是拿出來和大家討論的..

我的看法深度也許比六根大你還不如..

我是從事零售業的基層員工..

快20年了..

跟我講公司管理可能沒辦法..

跟我說說平常銷售八卦..

也許還可以講一點..

平常上班下班以外..

看看新聞.看看電視..

沒有分析專業..

最近幾各議題是試著以討論角度和大家分享..

不過有新議題的股友.金友..

倒是可以真對熱門議題..

提出討論與感覺..

只要不謾罵或客意帶風向..

我覺得都可以討論..

希望所有的討論..

都可以對大家有所幫助~

回覆 無為:2020投資討論-中美晶回主席..以下為...

今年2020.6.19已評論5483中美晶..

匆匆已過一個多月了..

6/19中美晶收93.9元..

7/24收96.1元..

這一個多月..

高點..

7/9..108元..

7/22..108.5元..

短線波動變大..

我不敢說108.5是最高點..

而我認為94元..

為60日線支撐點..

有機會反彈..

但長期來看(未來2年)..

110可能就是頂..

60以上是長期投資的最佳點不變..

之前對5483中美晶有所評論..

今天不再多述說..

...............

今年想要陳述的是合晶(6182)..

公司主要產品為拋光矽晶圓與磊晶矽晶圓..

為全球第六大半導體矽晶圓供應商..

(目前..

日本在半導體材料領域擁有著極為強勢的地位..

據SEMI推測..

日本企業在全球半導體材料市場上..

所佔的份額達到約52%..

而北美和歐洲分別佔15%左右。

根據SEMI的數據顯示..

2019年全球前五大半導體矽晶圓供應商..

分別為:

日本信越化學(29%)、

日本SUMCO(勝高,23%)、

台灣環球晶圓(16%)、

德國Siltronic AG(世創,12%)

和韓國SK Siltron(12%),

前五大廠商的產值合計佔據了全球92%的市場份額..

其中日本的信越化學和SUMCO兩家廠商就佔據了全球52%的市場..

而台灣合晶 (6182-TW)全球市占約2.4%)

合晶在中國鄭州擴建產能..

其中8寸矽晶圓目前月產能約 10 萬片..

未來將擴增至 20 萬片/月..

楊梅廠 6 吋月產能約 30 萬片..

龍潭廠 8 吋月產能約 32 萬片

2019年合晶營收比重:

8吋矽晶圓佔75%..

6吋矽晶圓佔20%..

其它為4-5吋產品..

2020年6月合晶科技上海子公司..

(上海合晶)遞交了科創板上市申請..

合晶日前公告..

持股約48%子公司上海合晶..

已向上海證交所遞交A股科創板上市申請文件..

掛牌進度則待審核時間而定..

法人指出..

國際IDM大廠..

已相繼投入SiC產品研發與量產..

衍生出來的功率半導體矽晶圓商機..

逐步快速成長當中..

合晶也已投入相關市場..

上海合晶獲募資資金後..

亦將投入SiC市場研發..

對於合晶未來營運有極大效益..

由上圖看出..

矽晶圓報價..

這10幾年..

高低起伏非常大..

合晶基本資料..

產業類別:半導體

成立時間 86/07/24

上市(櫃)時間 91/05/16

董 事 長 焦平海

總 經 理 焦平海

股本 51.09億

營收比重

半導體產品99.87%、

其他0.13% (2019年)

工 廠 桃園楊梅/龍潭、大陸上海、鄭州

最近四年每股盈餘

109第1季 0.20元

108年 2.41元

107年 3.80元

106年 0.67元

105年 -3.55元

股東權益報酬率 0.52%

每股淨值: 18.27元

合晶早期投資光電與太陽能..

也曾賺大錢過..

合晶2007年EPS..6元

也推高股價..

最高來到268元..

本益比約44倍..

但合晶在2009~2017年..

因為之前投資光電與太陽能部門虧損..

如同中美晶一樣..

因為國際產能大出..

加上合約價損失..

這期間營運呈現衰退..

EPS更常常出現負值..

9年有5年賠錢..

2016年更一口氣認列光電關廠損失..

加上提列太陽能長約..

及半導體庫存跌價損失..

2016年度稅後淨損14.88億元..

以股本41.3億元計算..

每股淨損約3.55元..

也寫下歷來虧損最嚴重的紀錄..

合晶在2017年後..

隨著全球矽晶圓快速整合..

及全球矽晶圓報價拉高..

獲利逐漸走出光電關廠及太陽能大賠的陰霾..

加上中國半導體市場大幅成長..

之前投資鄭州廠及上海廠陸續產能開出..

未來營運持續看好..

...........................

環球晶與美日廠聯結太深..

環球晶靠併購與原先台灣供應鏈關係.

打下全球第三半導體矽晶圓供應商..

而合晶目前營收約環球晶1/7強左右..

理應沒變法應付國際殘酷的競增力要求..

但合晶目前幾乎把全部資源投注中國..

如合晶鄭州廠擴大產線..

而今年6月合晶科技上海子公司..

上海合晶遞交了科創板上市申請..

如果上海合晶順利上市..

那將會獲得很多資金..

配合中國全力發展半導體產業..

未來10年..

可能是上海合晶的黃金10年..

上海合晶大有可為..

能不能追上環球晶..

我不敢保證..

但發展順利..

合晶整體營運..

有績會挑戰第5大或第4大..

合晶目前持股約48%子公司上海合晶..

未來上市股權稀釋應該還有30幾%..

如果以看未來爆發力..

合晶勝過環球晶..

但公司是他們的經營者所掌握的..

我們只能持續的觀察..

2020.07.26